Konečná faktura a odečet záloh v 5% DPH z roku 2007

![]()

05.02.2008

Program STEREO

Tento návod je určen uživatelům programu STEREO verze 16.

Zaplacené zálohy v roce 2007 a vyúčtování v novém roce v souvislosti se změnou snížené sazby DPH

Obecný teoretický pohled

V případě, že plátce DPH, který uskutečňuje zdanitelné plnění (např. dodání zboží, poskytnutí služby), přijme od osoby, pro kterou zdanitelné plnění uskutečňuje, platbu předem (před uskutečněním zdanitelného plnění), musí z této přijaté platby přiznat daň. Tato daň se vždy uplatňuje ve výši sazby daně odpovídající sazbě platné ke dni povinnosti přiznat daň, to znamená ke dni přijetí platby. K datu uskutečnění zdanitelného plnění je pak plátce povinen přiznat daň pouze z rozdílu mezi celkovým základem daně a přijatou platbou, nikoliv z celé sjednané částky, a to daň ve výši odpovídající sazbě daně platné k tomuto dni.

Teoretický příklad

Plátce přijme v období do 31.12.2007 platbu (5. 000 Kč bez DPH) na stavební práce a uplatní z této přijaté platby sníženou sazbu daně 5%. Pokud bude plátce v roce 2008 účtovat provedení stavebních prací (celkem 15.000 Kč bez DPH), uplatní DPH ze základu daně, který se stanoví jako rozdíl celkové částky základu daně a základů daně z přijatých plateb (15.000 – 5.000 = |10.000 Kč ), u nichž již vznikla povinnost přiznat daň.

Praktický příklad v programu STEREO verze 16

Plátce DPH provádí stavební práce, pro které platí snížená sazba daně. S odběratelem je sjednána celková částka za tyto služby 15.000 Kč bez DPH. Plátce přijme zálohu ve výši 1050 Kč (včetně DPH) do data 31.12.2007, do kterého platí snížená sazba daně 5%. Z těchto přijatých plateb přizná daň odpovídající sazbě 5 %. K 1.1.2008 dojde ke změně sazby daně z 5 % na 9 % a ke dni 10.1. tohoto roku se uskuteční zdanitelné plnění. Daň ve výši nově platné sazby daně 9 % se uplatní z rozdílu sjednané částky za služby a z částky odpovídající přijatým zálohám.

1. Plátce v roce 2007 vystaví proforma fakturu ve výši 1050,– včetně DPH 5%.

Hlavička a položka mohou být vyplněny následovně:

2. Přenos proforma faktury do ZaP.

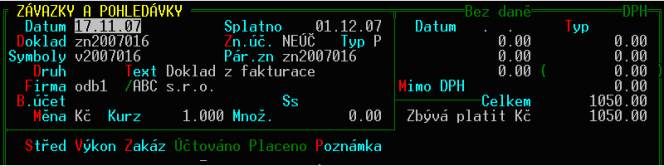

3. Přijatá úhrada proforma faktury od odběratele.

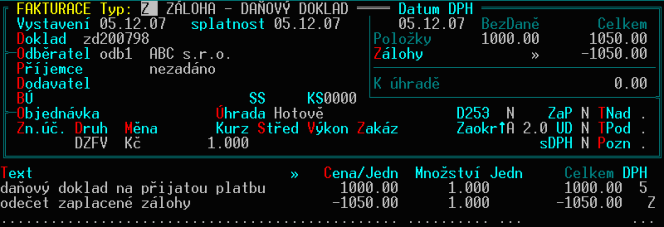

4. V roce 2007 vystavení daňového dokladu na přijatou platbu

s odpočtem zaplacené zálohy.

Doklad může vypadat následovně:

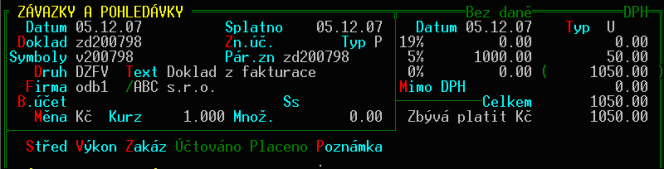

5. Přenos daňového dokladu do ZaP.

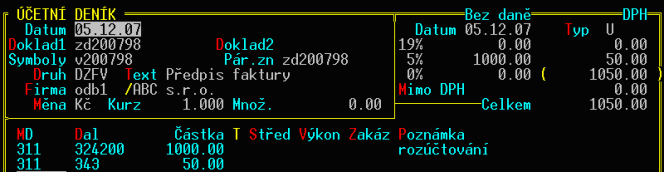

6. Zaúčtování daňového dokladu do deníku (obr. A)

s automatickým zúčtováním zaplacené zálohy (obr. B).

Obrázek A

Obrázek B

Do šestého kroku jsme postupovali běžným a stejným postupem, který byl znám i v předchozích verzí.

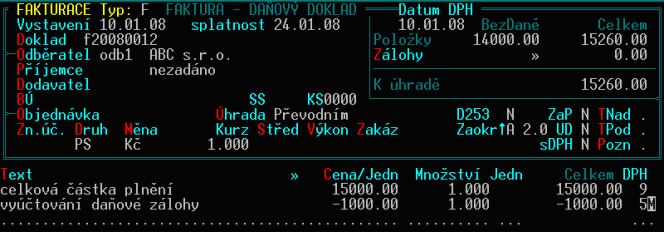

Následuje vystavení konečné faktury v roce 2008!

POZOR: Vzhledem ke kombinaci dvou sazeb na jednom dokladu byl pro korektní výpočet DPH připraven v nové verzi STEREO 16 speciální postup.

7. Vystavení konečné faktury

Hlavičku vyplníme tak, jako by se jednalo o běžnou vystavenou fakturu. V položkách uvedeme částku celkového sjednaného plnění (v našem příkladu 15.000 bez daně) s příznakem DPH „9“. Odečet neboli vyúčtování daňových záloh uvedeme pomocí minusového znaménka s příznakem sazby DPH, která byla platná v době úhrady zálohy, tedy „5“. Důležitým krokem je vyplnění příznaku „M“, který označuje neaktuální sazbu (z Minulého období).

Poznámka: Při vyplnění 5-ti procentní sazby DPH v kombinaci s datem DPH po 31.12.2007 program zobrazí varování s označením W602, které pouze informuje o tom, že v tomto období jsou povoleny sazby, mezi které sazba 5% nepatří. Hlášení potvrdíme klávesou Enter a pokračujeme v práci.

8. Doklad standardním způsobem přeneseme do ZaP.

K úhradě zbývá součet základu daně po odečtení zaplacené zálohy bez DPH a odpovídající daně ve výši 9%. Informaci, že v částce je již zohledněna zaplacená záloha, program uvede pomocí údaje Mimo DPH, do kterého naplní zkratku ZMP (záloha z minulého období – pohledávka) dle parametru, který nalezneme v menu Kancelář/ Ostatní / Parametry / (Sdílené) / Účtování faktur. Nastavení tohoto parametru zaručí automatické zaúčtování předpisu takové faktury s odečtem daňové zálohy.

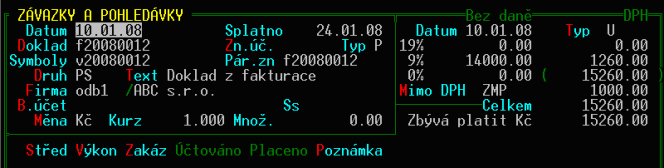

9. Fakturu dále zaúčtujeme do deníku.

10. V modulu Účetnictví bychom běžným způsobem provedli a zaúčtovali úhradu doplatku ve výši 15.260 Kč.

Rekapitulace účtů

| KROK | ÚČET | OBRAT MD | OBRAT D | ZůSTATEK | Poznámka |

|---|---|---|---|---|---|

| 1. | – | – | – | – | |

| 2. | – | – | – | – | |

| 3. | 221 | 1 050,00 Kč | – | 1 050,00 Kč | |

| 324100 | – | 1 050,00 Kč | 1 050,00 Kč | ||

| 4. | – | – | – | – | |

| 5. | – | – | – | – | |

| 6. | 311 | 1 050,00 Kč | 1 050,00 Kč | 0 | |

| 343 | – | 50,00 Kč | 50,00 Kč | v roce 2007 | |

| 324200 | – | 1 000,00 Kč | 1 000,00 Kč | ||

| 324100 | 1 050,00 Kč | – | 0 | ||

| 7. | – | – | – | – | |

| 8. | – | – | – | – | |

| 9. | 311 | 15 260,00 Kč | – | 15 260,00 Kč | |

| 602 | – | 15 000,00 Kč | 15 000,00 Kč | ||

| 343 | – | 1 260,00 Kč | 1 260,00 Kč | v roce 2008 | |

| 324200 | 1 000,00 Kč | – | 0 | ||

| 10. | 311 | – | 15 260,00 Kč | 0 | |

| 221 | 15 260,00 Kč | – | 16 310,00 Kč |