Personalistika - Evidence dětí

Evidence dětí

Vyživované děti zaměstnance evidujeme na záložce 4.

Děti, kde klávesou Ins (nebo volbou z horního pásu karet - Nová

položka/ Děti) doplníme jednotlivé děti. Kromě samotné "evidence

dětí" slouží zadané údaje jako vstupní hodnoty pro výpočet daňového

zvýhodnění v měsíčních mzdách, resp. v ročním vyúčtování daně.

Klíčem pro správné uplatnění daňového zvýhodnění v programu DUEL je

přesná evidence dětí a tzv. „limity“ určující maximální počet dětí, které

si smí zaměstnanec uplatnit.

Každé dítě, za které má být uplatněno daňové

zvýhodnění, evidujeme na záložce 4.

Děti u souvisejícího zaměstnance (respektive jeho pracovního

poměru) v agendě Personalistika.

Důležitá je

přesná evidence skutečností, tedy zadané jméno a příjmení,

rodné číslo, datum narození, stav ZTP/P a především "Datum od"

kdy a "Datum do" kdy má být dítě do výpočtu daňového zvýhodnění

zaměstnance započítáváno.

Poznámka

Nevyplněné "Datum od" nebo "Datum do" záznam dítěte

ze zpracování nevylučuje! Není-li tedy vyplněn například "Datum do"

má se za to, že evidovaná skutečnost aktuálně trvá.

Každou změnu

skutečnosti související s obdobím uplatňování dítěte nebo změně stavu

ZTP/P zadáme vždy jako nový řádek

s "Datem od" rovným změně skutečnosti. Nesmíme však zapomenout

u předešlého stavu/záznamu ukončit jeho platnost vyplněním "Datumu

do".

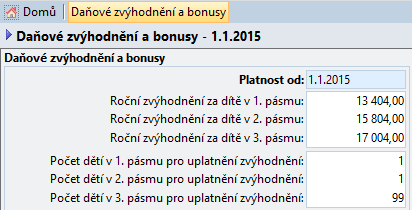

Nastavení limitů uplatňování daňového zvýhodnění

Od 1. 1. 2015 byl zaveden termín „uplatnit

daňové zvýhodnění ve výši na 1. dítě, 2. dítě a 3. a každé další dítě“.

Tím byla nepřímo stanovena tři pásma, přičemž daňové zvýhodnění za

každé z těchto pásem je v jiné výši. Z uvedeného zároveň vyplývá,

že do jednotlivých pásem smí být zařazen pouze přesně určený počet

dětí. V programu DUEL tomuto nastavení souhrnně říkáme limity pro

uplatňování daňového zvýhodnění.

Pro zjištění osobních limitů každého zaměstnance

musíme vycházet z Prohlášení poplatníka daně z příjmů fyzických osob

ze závislé činnosti, z Potvrzení zaměstnavatele druhého z poplatníků

pro uplatnění nároku na daňové zvýhodnění a z maximálně povolených

hodnot pro každé pásmo, které samozřejmě nesmí být překročeny. Osobní

limit povoleného počtu dětí v jednotlivých pásmech se nastavuje u

příslušné personální karty na záložce „Daň z příjmů“ v sekci „Daňové

zvýhodnění (§35c)“ v agendě Personalistika.

Výsledkem může být např. situace, že zaměstnanec

se čtyřmi dětmi si nesmí uplatňovat daňové zvýhodnění ve výši na 2.

dítě, protože si daňové zvýhodnění ve výši na 2. dítě bude uplatňovat

jeho manželka. Zaměstnanec si tak bude smět uplatnit daňové zvýhodnění

ve výši na 1. a ve výši na 3. a každé další dítě. Pokud tedy přihlédneme

k tomu, že v 1. pásmu smí být uplatněno jedno dítě, ve druhém pásmu

také jedno dítě a třetí pásmo je neomezené (legislativně určený stav

k 1. 1. 2015), je zřejmé, že při správném nastavení osobních limitů

(1 / 0 / 99) poplatníkovi program DUEL automaticky jedno z jeho dětí

zahrne do prvního pásma a dvě další děti až do třetího pásma.

Uplatnění daňového zvýhodnění v Měsíčních mzdách

Při správné evidenci dětí a dobře nastavených

limitů není třeba do měsíčních mezd v souvislosti s výpočtem uplatňování

daňového zvýhodnění nijak zasahovat. Program se o vše postará sám.

Na základě zpracovávaného mzdového období

program vybere dle datumů uplatňování související děti z evidence

dětí a dle pevně daného klíče a nastavených limitů v personální kartě

je rozřadí do jednotlivých pásem. Počty dětí v pásmech pak už jen

program vynásobí stanovenými částkami daňového zvýhodnění připadající

na jedno dítě na jeden měsíc daného pásma.

Děti se rozřazují dle data narození a rodného

čísla, přičemž děti ve stavu ZTP/P se ve stejném pořadí uplatňují

až jako poslední. Důvodem je optimalizace daňového zvýhodnění.

Tip Pořadí uplatňování

lze uživatelsky měnit a to pomocí shodně nazvaného sloupce v evidenci

dětí. Protože se jedná o speciální případy použití, zmiňovaný sloupec

"Pořadí" je v evidenci dětí ve výchozím stavu skrytý. Rozložení

sloupců můžeme změnit úpravou pohledu.

Výsledek uplatnění daňového zvýhodnění je

viditelný na záložce 10. Daň a exekuce při běžném zpracování Měsíčních

mezd.

V případě, že děti u zaměstnance z jakéhokoli

důvodu neevidujeme, nebo evidence není aktualizovaná, můžeme v měsíční

mzdě výsledek uplatnění daňového zvýhodnění kompletně nastavit ručně.

Zadané hodnoty počtu dětí v pásmech jsou vždy "křížem" kontrolovány

proti osobním i maximálním limitům.

Uplatnění daňového zvýhodnění v ročním vyúčtování

daně

Důslednou evidencí dětí a jejich změn v průběhu

zdaňovacího období si i pro roční výpočet zajistíme plně automatizované

zpracování, a to včetně rekapitulace historie uplatňování daňového

zvýhodnění na každé dítě pro potřeby tiskopisu "Potvrzení o zdanitelných

příjmech ze závislé činnosti".

Počty měsíců uplatňování daňového zvýhodnění

v ročním výpočtu daně vychází již z "rozpásmovaných" uložených

hodnot v Měsíčních mzdách. Celková částka daňového zvýhodnění je součtem

násobků zjištěných počtů měsíců v pásmech a stanovené částky daňového

zvýhodnění připadající na jedno dítě na jeden měsíc každého pásma.

Automatické uplatnění daňového zvýhodnění

v agendě Vyúčtování daně

probíhá v rámci operace Naplnění.

V případě ručního pořízení vyúčtování daně zaměstnance je třeba samozřejmě

zajistit i ruční doplnění hodnot souvisejících s daňovým zvýhodněním.

Klíčové tiskopisy, ve kterých se setkáme s pásmy daňového

zvýhodnění

Potvrzení druhého z poplatníků

pro uplatnění nároku na daňové zvýhodnění (agenda Personalistika)

Pokud nechceme, aby některé z platných evidovaných dětí vystupovalo

na této sestavě, zadáme k němu do pole Popis (na první pozici zleva)

znaménko "–" mínus nebo slovo "nevyživované".

Potvrzení o zdanitelných příjmech

ze závislé činnosti (agenda Vyúčtování

daně)

Ostatní pracovní postupy

Nástup do

práce (nezbytné tisky a exporty).

Měsíční/Hodinový

tarif.

Evidence

dovolené.

Odchod na

rodičovskou dovolenou a následný návrat (jednotlivé kroky, nezbytné

tisky).

Evidence dětí.

Více pracovních

poměrů u téhož zaměstnavatele.

Opětovný

nástup stejného pracovníka.

Jak pracovat

s průměrným výdělkem pro náhrady mezd.

Jak generovat

korekce.

Ukončení

pracovního poměru (jednotlivé kroky, nezbytné tisky a exporty).

Jak postupovat

při přechodu z jiného mzdového programu.

Související témata

Personalistika